بازار جهانی معاملات مراکز داده در سال جاری میلادی به اوج جدیدی رسید؛ رشدی که عمدتاً ناشی از شتاب سرمایهگذاری برای ساخت زیرساختهای موردنیاز پردازشهای سنگین و پرمصرف هوش مصنوعی است.

این جهش در حالی رخ داده که بخشی از سرمایهگذاران نسبت به ارزشگذاریهای بالای شرکتهای فعال در حوزه هوش مصنوعی و مدلهای تأمین مالی گسترش سریع مراکز داده محتاطتر شدهاند. نگرانی از شکلگیری حباب مبتنی بر هوش مصنوعی، در ماه نوامبر به افت بازارهای سهام جهانی نیز دامن زد.

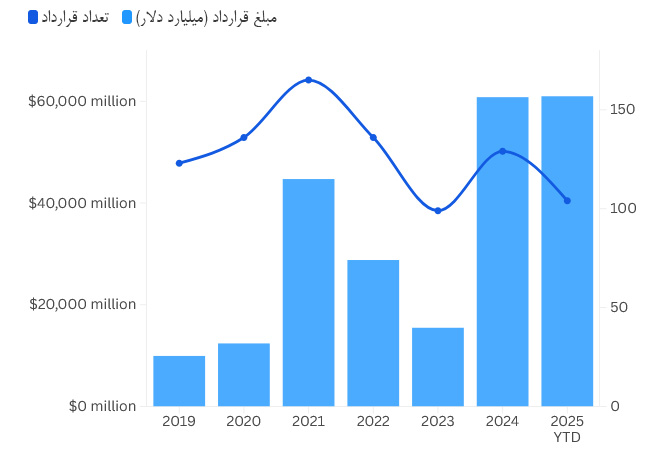

با این حال، دادههای S&P Global نشان میدهد که بیش از ۶۱ میلیارد دلار سرمایه در سال ۲۰۲۵ وارد بازار مراکز داده شده است؛ رقمی که اندکی بالاتر از ۶۰.۸ میلیارد دلار سال گذشته بوده و در گزارش این مؤسسه از آن بهعنوان «تب جهانی ساختوساز» یاد شده است.

اوجگیری چندساله ادغام و سرمایهگذاری

فعالیتهای ادغام و تملک (M&A) و سرمایهگذاری در حوزه مراکز داده در سال ۲۰۲۵ به بالاترین سطح چند سال اخیر رسیده است. افزایش شدید تأمین مالی از طریق بدهی نقش مهمی در این رکورد داشته؛ بهطوریکه هایپراسکیلرها بیش از گذشته به بازارهای سرمایه خصوصی روی آوردهاند و کمتر به تأمین مستقیم هزینههای سنگین زیرساختی تکیه میکنند.

این روند البته باعث بروز نگرانیهایی در میان برخی سرمایهگذاران شده که ارزش واقعی فناوریهای پیشرفته میزبانیشده در مراکز داده را زیر سؤال میبرند.

در همین فضا، سهام شرکت اوراکل پس از انتشار گزارشی مبنی بر خروج Blue Owl Capital از یک معامله ۱۰ میلیارد دلاری برای ساخت مرکز داده در ایالت میشیگان، ۵ درصد افت کرد. هرچند اوراکل این گزارش را تکذیب کرد، اما سهام شرکتهایی مانند Broadcom، Nvidia و AMD نیز عقبنشینی داشتند و شاخص نزدک بدترین روز خود در نزدیک به یک ماه را تجربه کرد.

نگاه تحلیلگران به آینده

یوری استروتا، تحلیلگر بخش TMT در S&P Global Market Intelligence، معتقد است نگرانیهای اخیر پیرامون هوش مصنوعی و اوراکل موقتی بوده و تأثیر «عمیق و پایداری» بر روند ساخت مراکز داده و معاملات M&A نخواهد داشت.

به گفته او، رقابت میان ارائهدهندگان مدلهای پیشرو هوش مصنوعی مانند OpenAI، Alphabet و Anthropic بهسرعت در حال تغییر است و این موضوع میتواند بر احساسات سرمایهگذاران در بازارهای عمومی اثر بگذارد، اما در مجموع تقاضا برای کاربردهای هوش مصنوعی در سال ۲۰۲۶ همچنان قوی باقی خواهد ماند.

بانک ING نیز با وجود افت اخیر سهام شرکتهای مرتبط با هوش مصنوعی، همچنان دیدگاهی خوشبینانه دارد و انتظار دارد روندهای بلندمدت، سطح سالمی از سرمایهگذاری را در سال ۲۰۲۶ حفظ کند.

تمرکز جغرافیایی معاملات

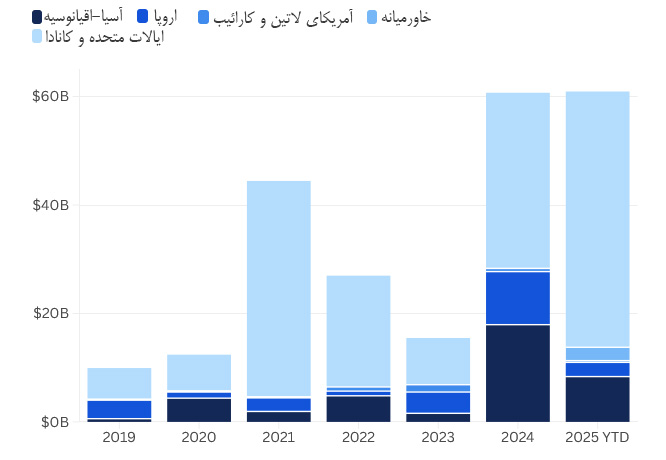

بر اساس دادههای S&P Global Market Intelligence، در ۱۱ ماه نخست سال جاری بیش از ۱۰۰ معامله در حوزه مراکز داده انجام شده که ارزش مجموع آنها از کل معاملات سال ۲۰۲۴ فراتر رفته است. بخش عمده این معاملات در ایالات متحده انجام شده و پس از آن منطقه آسیا-اقیانوسیه قرار دارد.

از سال ۲۰۱۹ تاکنون، مجموع معاملات مراکز داده در آمریکا و کانادا از ۱۶۰ میلیارد دلار عبور کرده است. در اروپا اگرچه رشد ساخت مراکز داده کندتر از سایر مناطق پیشبینی میشود، اما کمبود داراییها میتواند زمینهساز موج جدیدی از ادغام و تملک باشد. در همین حال، خاورمیانه نیز بهعنوان یکی از کانونهای نوظهور رشد مطرح شده؛ جایی که کشورهای ثروتمند حوزه خلیج فارس بهدنبال تبدیلشدن به قطب جهانی بعدی هوش مصنوعی هستند.

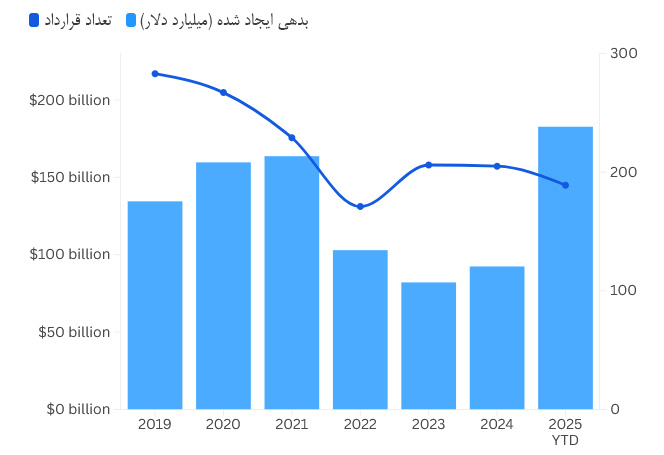

جهش انتشار بدهی

انتشار بدهی در سال ۲۰۲۵ تقریباً دو برابر شده و به ۱۸۲ میلیارد دلار رسیده است؛ در حالی که این رقم در سال گذشته ۹۲ میلیارد دلار بود. شرکتهایی مانند متا و گوگل از فعالترین ناشران بدهی بودهاند. متا از سال ۲۰۲۲ تاکنون ۶۲ میلیارد دلار بدهی منتشر کرده که نزدیک به نیمی از آن تنها در سال ۲۰۲۵ انجام شده است.

تحلیلگران انتظار دارند فعالیتهای سرمایهگذاری و ادغام در حوزه مراکز داده در سال ۲۰۲۶ نیز پرقدرت ادامه یابد؛ حتی با این احتمال که ارزشگذاریهای بالا، باز هم افزایش پیدا کند.